Comune di San Lorenzo in Campo

Comune di San Lorenzo in Campo

NUOVA “IMU” – ANNO 2021

DELIBERAZIONE DI CONSIGLIO COMUNALE N. 8 DEL 17.05.2021

PRIMA RATA IN ACCONTO: 16 GIUGNO 2021

SECONDA RATA A SALDO: 16 DICEMBRE 2021

Per il 2021, l’acconto da corrispondere entro il 16 giugno è pari all’IMU dovuta per il primo semestre, applicando l’aliquota e la detrazione dei dodici mesi dell’anno precedente.

Il versamento della rata a saldo dell’imposta dovuta per l’intero anno è eseguito, a conguaglio entro il 16 dicembre, sulla base delle aliquote deliberate dal Comune per il 2021 (a tal fine, si informa che le aliquote per l’anno 2021, deliberate dall’Amministrazione Comunale, sono rimaste invariate rispetto a quelle dell’anno precedente).

EMERGENZA “COVID-19” – ESENZIONI

Esenzioni IMU 2021

In ragione dell’emergenza Covid-19, sono esenti dal versamento dell’IMU per gli anni 2021-2022:

a) immobili rientranti nella categoria catastale D/3 destinati a spettacoli cinematografici, teatri e sale per concerti e spettacoli, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate. (Fonte normativa: art. 78 comma 3 del D.L. n. 104 del 14/08/2020, convertito con modificazioni dalla L. n. 126 del 13/10/2020)

– Prima rata per l’anno 2021:

a) immobili adibiti a stabilimenti balneari marittimi, lacuali e fluviali, nonché’ immobili degli stabilimenti termali;

b) immobili rientranti nella categoria catastale D/2 e relative pertinenze, immobili degli agriturismi, dei villaggi turistici, degli ostelli della gioventù, dei rifugi di montagna, delle colonie marine e montane, degli affittacamere per brevi soggiorni, delle case e appartamenti per vacanze, dei bed and breakfast, dei residence e dei campeggi, a condizione che i relativi soggetti passivi, come individuati dall’articolo 1, comma 743, della legge 27 dicembre 2019, n. 160, siano anche gestori delle attività ivi esercitate;

c) immobili rientranti nella categoria catastale “D” in uso da parte di imprese esercenti attività di allestimenti di strutture espositive nell’ambito di eventi fieristici o manifestazioni;

d) immobili destinati a discoteche, sale da ballo, night club e simili, a condizione che i relativi soggetti passivi, come individuati dall’articolo 1, comma 743, della legge 27 dicembre 2019, n. 160, siano anche gestori delle attività ivi esercitate; (Fonte normativa: art. 1 comma 599 L. n. 178 del 30/12/2020)

e) immobili posseduti dai soggetti passivi per i quali ricorrono le condizioni per la concessione del contributo a fondo perduto previsto dall’articolo 1, commi da 1 a 4, del decreto-legge 22 marzo 2021, n. 41 convertito con legge 21 maggio 2021, n. 69 (c.d. Decreto Sostegni 1).

L’esenzione applica solo agli immobili nei quali i soggetti passivi esercitano le attività di cui siano anche gestori.

Si ricorda che il contributo a fondo perduto di cui all’art. 1 D.L. 41/2021 è riconosciuto a favore:

– dei soggetti titolari di partita IVA, residenti o stabiliti nel territorio dello Stato, che svolgono attività d’impresa, arte o professione o producono reddito agrario.

– non spetta, in ogni caso, ai soggetti la cui attività risulti cessata alla data di entrata in vigore del decreto, ai soggetti che hanno attivato la partita IVA dopo l’entrata in vigore del decreto, agli enti pubblici di cui all’articolo 74 nonché ai soggetti di cui all’articolo 162-bis del testo unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917.

– spetta esclusivamente ai soggetti titolari di reddito agrario di cui all’articolo 32 del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica n. 917 del 1986, nonché ai soggetti con ricavi di cui all’articolo 85, comma 1, lettere a) e b), del testo unico o con compensi di cui all’articolo 54, comma 1, del medesimo testo unico, non superiori a 10 milioni di euro nel secondo periodo d’imposta antecedente a quello in corso alla data di entrata in vigore del decreto.

– spetta a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 sia inferiore almeno del 30 per cento rispetto all’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019. Al fine di determinare correttamente i predetti importi, si fa riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazione dei servizi. Ai soggetti che hanno attivato la partita IVA dal 1° gennaio 2019 il contributo spetta anche in assenza dei requisiti.

(Fonte normativa: art. 6 sexies del decreto-legge 22 marzo 2021, n. 41 (in Gazzetta Ufficiale – Serie generale – n. 70 del 22 marzo 2021) convertito con legge 21 maggio 2021, n. 69)

Come comunicare il diritto all’esenzione:

Per beneficiare dell’esenzione è necessario presentare la Dichiarazione IMU 2021 (scadenza 30/06/2022 per esenzione 2021):

• indicando i riferimenti catastali dell’immobile per il quale si è usufruito dell’esenzione;

• barrando la casella esente ed indicando il periodo di esenzione;

• Inserendo nelle note la fonte normativa dell’esenzione.

* * *

Per maggiori informazioni:

Comune di San Lorenzo in Campo – Ufficio Tributi

E-mail: ragioneria@comune.sanlorenzoincampo.pu.it – areacontabile@comune.sanlorenzoincampo.pu.it

Tel.0721 774222 – 0721 774218

Responsabile d’Area con funzioni dirigenziali: Rag. Gabriella Franceschetti

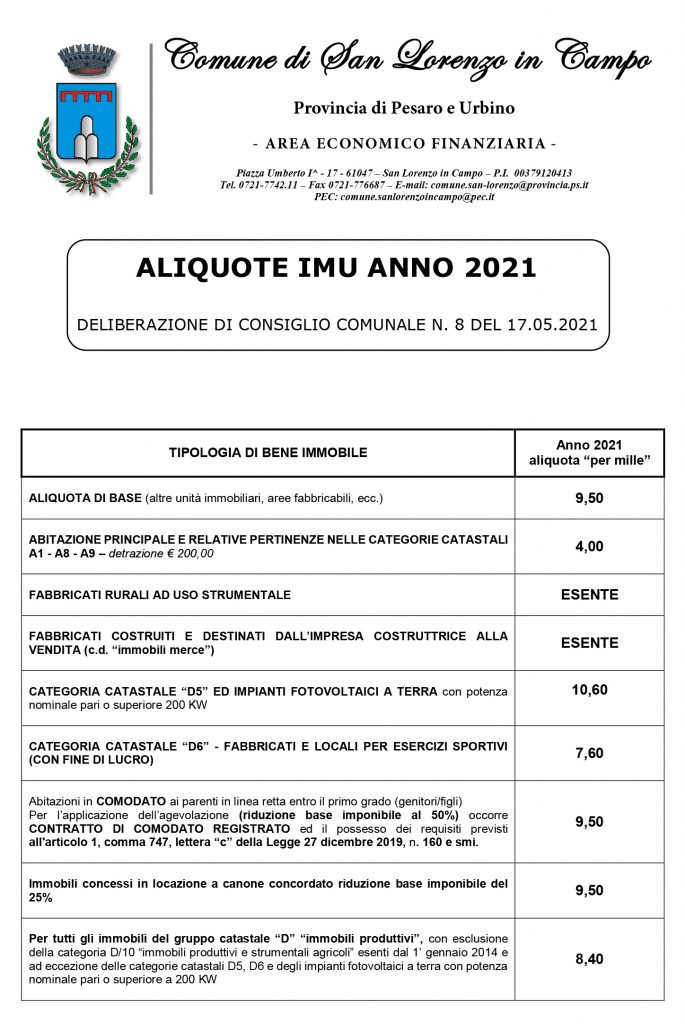

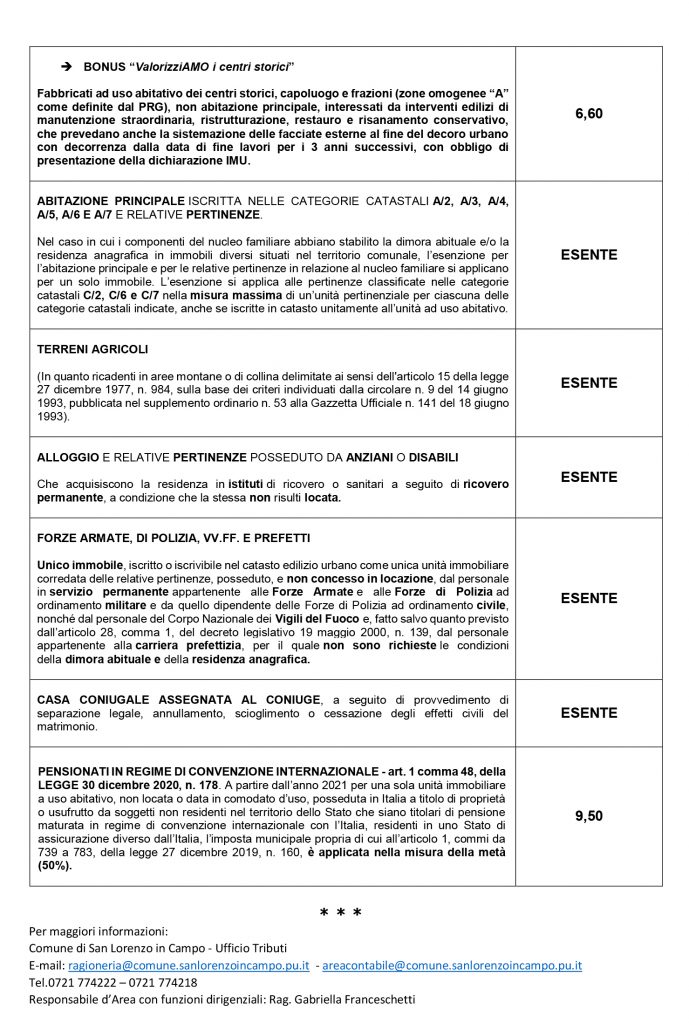

TABELLA ANALITICA DELLE ALIQUOTE